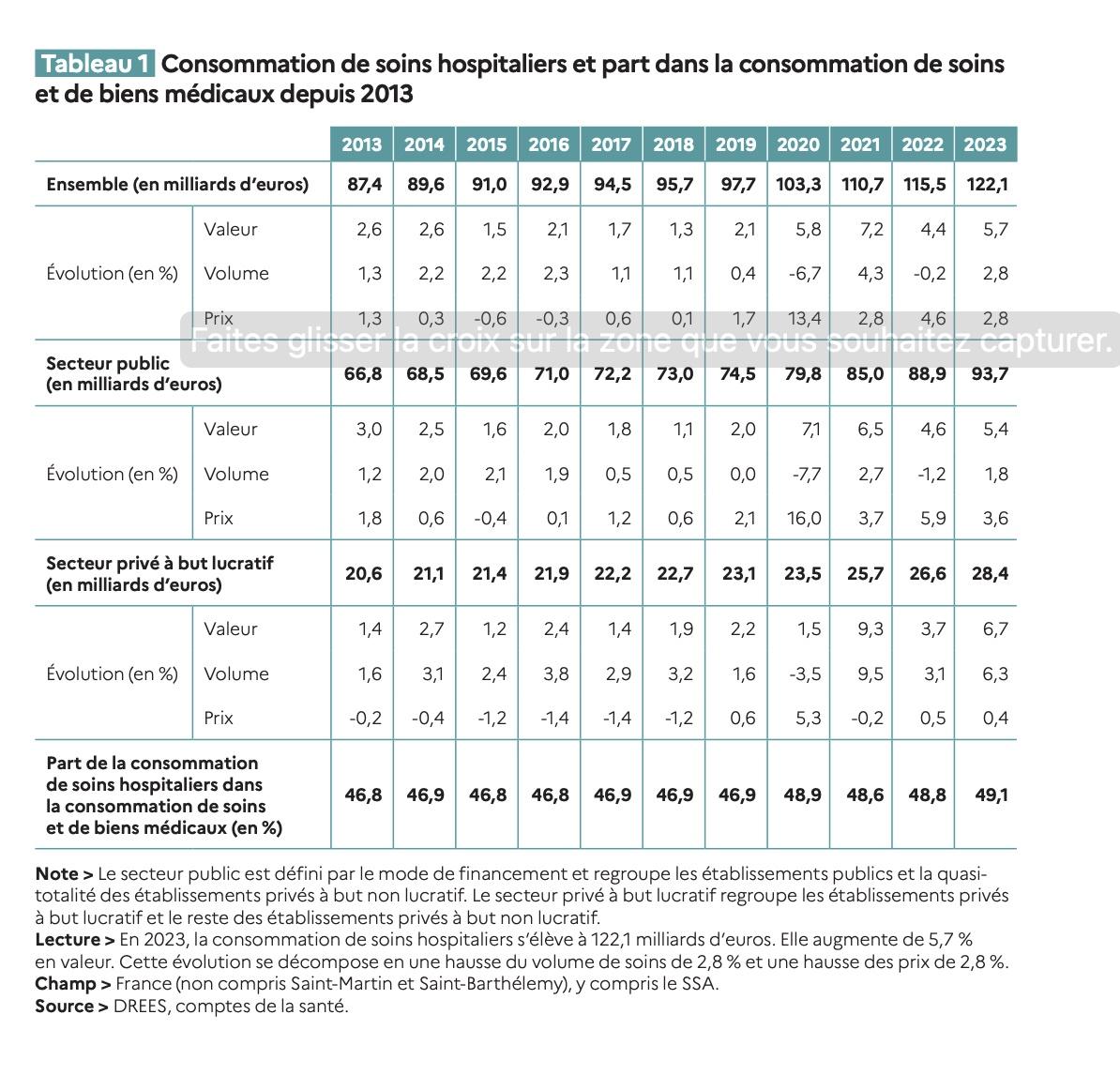

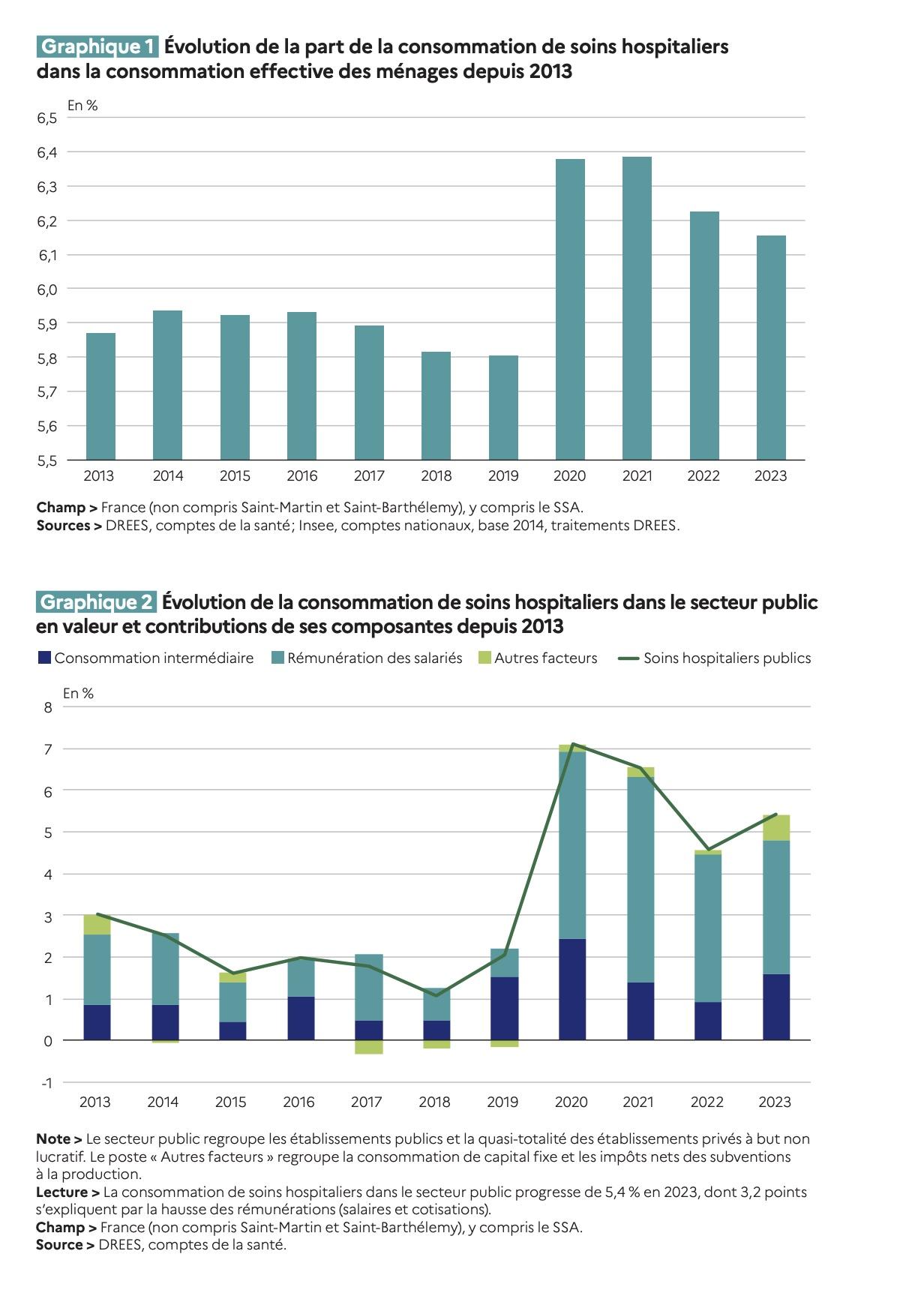

La Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) poursuit la publication de son panorama 2025 des établissements de santé. Après avoir abordé les maternités et les médicaments onéreux, cette nouvelle fiche met en lumière un pilier fondamental du système de santé français : la part des établissements de santé dans la consommation totale de soins. Elle révèle que les soins hospitaliers pèsent lourdement dans les dépenses de santé, avec un total de 122,1 milliards d’euros en 2023, soit près de 49,1 % de la consommation de soins et de biens médicaux (CSBM) et 6,2 % de la consommation finale effective des ménages.

Une activité hospitalière qui repart à la hausse

Après trois années de crise sanitaire, les soins hospitaliers retrouvent une dynamique de croissance en volume (+2,8 %), accompagnée d’une hausse plus modérée des prix (+2,8 %, contre +4,6 % en 2022). Ce redressement tranche avec la baisse d’activité de 2020 (-6,7 %) et le repli de 2022 (-0,2 %), malgré des hausses tarifaires notables sur cette période.

Ce regain d’activité est perceptible tant dans le secteur public (+1,8 %) que dans le privé à but lucratif (+6,3 %), même si le niveau d’activité hospitalière publique reste inférieur de 4,7 % à celui de 2019, signe que la crise COVID a laissé des séquelles structurelles.

Le secteur public reste central

En 2023, les établissements publics et privés à but non lucratif assurent toujours la majorité des soins hospitaliers : 77 % des dépenses hospitalières (93,7 milliards d’euros). Cette part progresse de 5,4 % en valeur, soutenue par :

- une légère reprise de l’activité (+1,8 %),

- une hausse continue des rémunérations des personnels hospitaliers (+4,7 %, conséquence notamment de la revalorisation du point d’indice et des primes spécifiques),

- et l’augmentation du coût des consommations intermédiaires (matières premières, énergie…).

Malgré cette progression, l’hôpital public reste fragilisé : la reprise reste incomplète, les volumes demeurant inférieurs aux niveaux pré-Covid, notamment en psychiatrie (-14,2 %) et en soins médicaux de réadaptation (-11,5 % par rapport à 2019).

Le privé en forte croissance

Le secteur privé à but lucratif a vu sa consommation de soins hospitaliers grimper à 28,4 milliards d’euros (+6,7 %). Cette hausse est due en quasi-totalité à une augmentation des volumes de soins, notamment en médecine, chirurgie et obstétrique (+7,5 %), mais aussi en hospitalisation à domicile (+5,4 %) et en soins de réadaptation (+3,2 %). Les honoraires des praticiens libéraux (9,2 milliards d’euros) progressent même de 9,1 %.

Les médicaments onéreux et dispositifs médicaux, comme les antinéoplasiques, poursuivent leur envolée dans ce secteur, avec une hausse respective de +11,7 % et +5,7 %. À l’inverse, les dotations publiques (Migac, Ifaq, GF…) sont divisées par deux en 2023, conséquence de l’arrêt progressif de la garantie de financement post-Covid.

Qui paie ?

La Sécurité sociale reste le pilier du financement : elle couvre 93,9 % des soins hospitaliers publics et 88,4 % dans le privé lucratif. Les organismes complémentaires financent entre 3 % et 5 %, l’État moins de 1 %. Le reste à charge des ménages reste faible à l’hôpital : 1,8 % dans le public, mais il atteint 6,9 % dans le privé lucratif.

Cette fiche met en évidence la résilience du système hospitalier français, qui parvient à relancer son activité malgré des tensions budgétaires et humaines persistantes. Elle révèle aussi un déséquilibre croissant entre le public, structurellement affaibli, et un secteur privé plus agile, en forte croissance. Le prochain article de cette série sera consacré à l’économie générale des hôpitaux publics et privés en 2023.

Crédit photo : DR

[cc] Breizh-info.com, 2025, dépêches libres de copie et de diffusion sous réserve de mention et de lien vers la source d’origine