A l’heure où les français ont le sentiment de payer trop cher leur mutuelle santé, une étude menée par HyperAssur (comparateur d’assurance) dévoile les tarifs moyens en fonction de différents profils sur Bordeaux, Lyon, Marseille et Paris. Les prix des mutuelles santé varient fortement selon votre profil. Si vous êtes étudiant ou retraité, vous ne payerez pas les mêmes cotisations. Il en va de même selon votre lieu d’habitation.

Des cotisations en forte hausse

En 2019, les tarifs des cotisations mutuelles santé devraient augmenter de 2.5%. Quelles peuvent être les raisons de cette hausse des dépenses de santé qui continuent d’augmenter plus vite que l’inflation?

Le vieillissement de la population ainsi que le coût de renouvellement d’équipements médicaux de plus en plus sophistiqués sont des causes récurrentes mais aussi la baisse de la prise en charge par la sécurité sociale. En effet, celle-ci couvre des éléments nouveaux qui s’ajoutent d’année en année. On peut citer le remboursement de l’IVG, de la PMA, des traitements très lourds du SIDA, de l’AME – Aide Médicale d’Etat – des populations immigrées en situation irrégulière etc…. On ajoutera les conséquences des modes de vie contemporains comme la pratique des sports à risque, la consommation des drogues, l’excès de sucre et de sel consécutif à la consommation de nourriture industrielle ou de sodas.

Ces facteurs vont donc avoir une influence sur les montants des remboursements à la charge des assurances complémentaires et, donc, sur votre cotisation. Il apparaît important d’avoir une idée des tarifs moyens appliqués par les mutuelles selon votre profil.

Afin de vous aider à y voir plus clair et à vérifier si vos cotisations santé sont dans la moyenne ou si vous payez trop cher, retrouvez toutes les données de l’étude dans notre tableau récapitulatif.

L’âge est le critère le plus différenciant

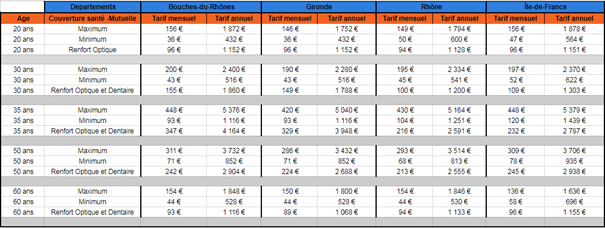

Les étudiants ou jeunes salariés, en pleine santé sans enfant à charge, normalement avaient moins besoin de soin de santé. Ils se retrouvent logiquement avec les tarifs les moins élevés. La prime s’élève entre 18€ et 78€ par mois selon leur niveau de garantie.

Les retraités quant à eux sont plus nécessiteux en matière de santé (soins plus fréquents et risques plus élevés d’hospitalisation). Ils oscillent sur des tarifs majorés de plus de 250% par rapport aux jeunes de 20 ans. Ainsi selon le niveau de couverture, un retraité sexagénaire paiera entre 44€, pour la version minimale, et 154€ par mois pour un niveau de garantie maximal.

Un jeune dépensera annuellement en moyenne 450 €, un actif 950€ et un retraité 1200€.

De fortes disparités selon les départements

Comment expliquer alors cette différence de prime d’assurance ?

2 facteurs sont à prendre en compte : la pollution et la densité de population. Plus une ville est polluée, plus la densité de population est concentrée, plus les habitants sont confrontés à des problèmes de santé (respiratoires, transmission des maladies). Mais d’autres éléments sont également à prendre en compte tels que :

- La consommation locale de médicaments

- La consommation de soins médicaux

- La consommation de services annexes comme le tiers payant

- La fréquence et le tarif des dépassements d’honoraires.

Les retraités sont aussi concernés par cette disparité. Ainsi, les Bouches-du-Rhône affichent les tarifs les plus élevés pour les seniors. On observe qu’un senior de 60 ans résidant dans ce département paiera en moyenne 154 euros par mois pour une mutuelle offrant les garanties maximales (médecin, hospitalisation, optique et dentaire). Soit 1848 euros/an, contre 1636 euros/an pour un retraité habitant à Paris.

Des coûts qui ne pèsent pas le même poids

Il est important de préciser que le coût d’une mutuelle santé ne se fait pas ressentir de la même manière selon le revenu disponible. Ainsi les étudiants qui bénéficient des tarifs les plus avantageux restent néanmoins très affectés par ce coût. Il représente une forte charge vis-à-vis de leur faible revenu disponible. Les retraités et les personnes sans activité se retrouvent confrontés au même problème.

Les possibilités du foyer et leur besoin de sécurité

L’autre caractéristique importante de différenciation est le revenu mensuel de chaque foyer et le besoin de se mettre à l’abri avec des garanties étendues.

Vous l’aurez compris, il existe de nombreuses offres en matière de mutuelle santé allant des couvertures minimales à des formules prenant en charge une multitude de garanties supplémentaires et des taux de remboursement bien plus important.

Les foyers disposant d’un faible pouvoir d’achat, comme les chômeurs, se tournent généralement vers les offres les moins onéreuses. Les cadres préféreront se tourner vers des offres plus chères mais leur permettant d’être très bien couverts. A noter que généralement, ces derniers bénéficient de mutuelles complémentaires de leur entreprise qui offrent de très bonnes prestations, prises en charge par leur entreprise, du moins en partie.

Les différences de cotisations entre les différents niveaux de garantie vont du simple au triple. Ainsi un couple de 50 ans habitant à Marseille devra débourser mensuellement 71€ pour la couverture minimum, 242€ pour une offre renforcée en garantie optique et dentaire et plus de 310€ pour une couverture maximale.

Crédit photo : Pixabay (cc)

[cc] Breizh-info.com, 2018, dépêches libres de copie et de diffusion sous réserve de mention et de lien vers la source d’origine