Une nouvelle étude menée, entre autres, par Sandy Brian Hager, maître de conférences en économie politique internationale à « City University of London », suggère que les plus grandes entreprises paient de moins en moins d’impôts ce qui rend la société plus vulnérable à la pandémie.

Cette conclusion a fait l’objet d’un article signé par « The Conversation » UK. traduit ci-dessous en français.

Depuis l’apparition du Covid-19, de nombreux gouvernements, y compris le Royaume-Uni et les États-Unis, ont annoncé des mesures de relance budgétaire, notamment d’allègement fiscal, pour les particuliers et les entreprises. Ces mesures sont bienvenues, mais notre nouvelle étude suggère qu’elles devraient s’inscrire dans le cadre d’une transformation à plus large échelle du régime fiscal, lequel réduit actuellement notre capacité à surmonter la pandémie.

Comme nous le constatons dans les entreprises américaines, ces transformations renforcent les inégalités non seulement entre les grandes et les petites entités, mais également entre les ménages les plus aisés et ceux plus modestes. Il en résulte un tissu social fragilisé, à travers lequel le coronavirus peut se répandre rapidement.

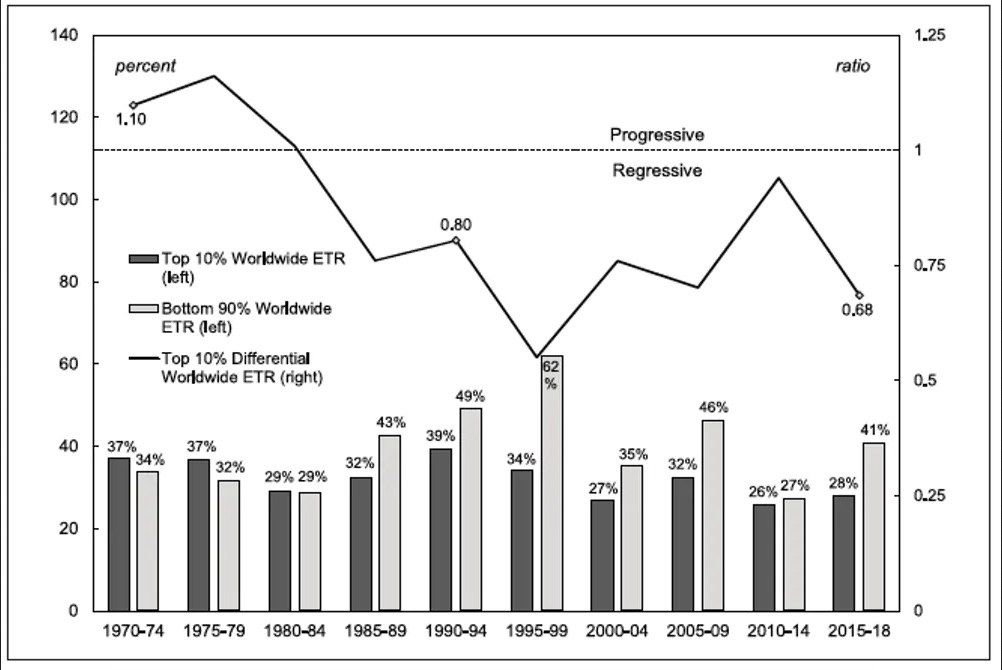

Le graphique ci-dessous présente le taux d’imposition effectif mondial (le taux réellement payé, par opposition aux divers taux fixés par les gouvernements) pour les sociétés non financières cotées en Bourse. Les barres gris foncé indiquent le taux d’imposition moyen des 10 % de sociétés ayant les revenus les plus élevés, tandis que les barres gris clair indiquent les 90 % de sociétés ayant les revenus les moins élevés. La ligne au-dessus des barres indique le rapport entre le taux d’imposition de ces deux catégories d’entreprises.

Worldwide effective tax rates

Source: Compustat/Wharton Research Data Services. Sandy Hager/Joseph Baines

Cela montre que le système fiscal mondial était progressif dans les années 1970. En effet, les grandes entreprises payaient alors des taux légèrement plus élevés que les petites entreprises. Au milieu des années 1980, le système est devenu fortement régressif et l’est resté depuis. Entre 2015 et 2018, les petites sociétés cotées en Bourse payaient effectivement un taux de 41 % sur leurs bénéfices, tandis que les grandes sociétés payaient 28 %.

Comment expliquer cet avantage fiscal persistant pour les grandes entreprises ? Profitent-elles du système national ? Ou bénéficient-elles d’un avantage fiscal à l’étranger, car elles ont les moyens de se soustraire à l’impôt et de transférer leurs bénéfices vers des juridictions à faible taux d’imposition ? Pour répondre à ces questions, nous avons comparé le taux d’imposition sur le revenu national au taux sur le revenu étranger.

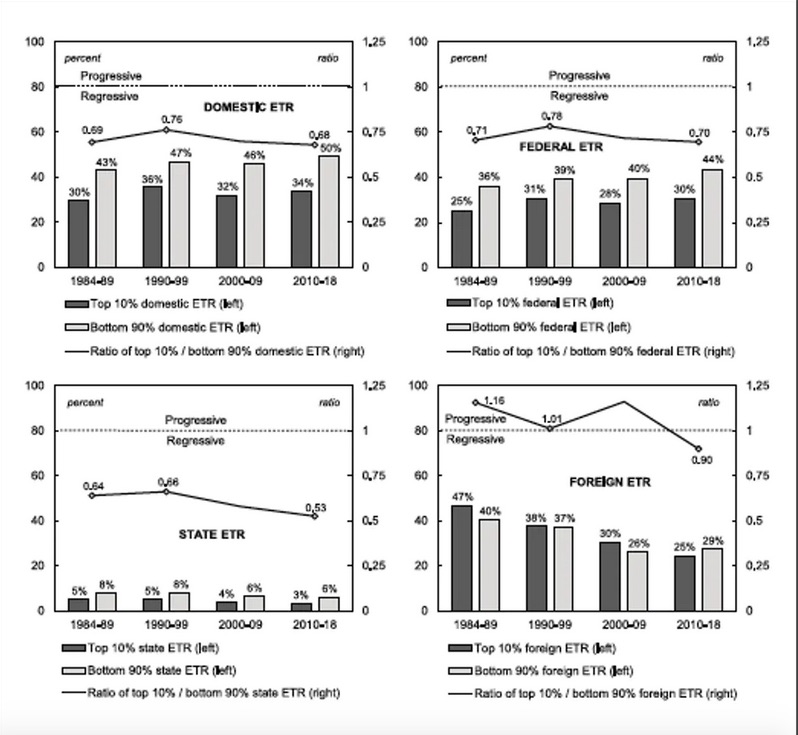

Le graphique ci-dessous indique combien les sociétés américaines paient réellement d’impôts aux différentes autorités. En comparant à nouveau les 10 % des plus grandes entreprises avec les autres, le graphique en haut à gauche se concentre sur les paiements d’impôts dans l’ensemble des États-Unis. Le graphique en haut à droite porte sur les impôts fédéraux des États-Unis, tandis que le graphique en bas à gauche concerne l’ensemble des impôts payés aux États américains. Ces trois graphiques montrent que l’ensemble du système fiscal national, à la fois au niveau fédéral et des États, a constamment été biaisé en faveur des grandes entreprises depuis le milieu des années 1980.

Effective tax rates by jurisdiction

Source: Compustat/Wharton Research Data Services. Sandy Hager/Joseph Baines

En revanche, on note une différence au niveau du taux payé par les sociétés américaines aux autres pays, comme le montre le graphique intitulé « étranger » situé en bas à droite. Ce taux a chuté de façon spectaculaire pour les grandes comme pour les petites entreprises, ce qui correspond à l’idée reçue selon laquelle la concurrence fiscale s’est intensifiée avec la mondialisation. Cependant, jusqu’à la fin des années 1990, la structure du système fiscal à l’étranger pour les États-Unis était progressive, ce qui signifie que les grandes entreprises payaient plus. Mais, tout comme pour les impôts nationaux plusieurs décennies auparavant, la tendance s’est aujourd’hui inversée.

Pourquoi devrions-nous nous soucier du fait que les grandes entreprises bénéficient d’un avantage fiscal durable ? L’un des problèmes est que ce système fiscal encourage les entreprises à former des entités de plus en plus imposantes. Au cours des dernières années, la prédominance des grandes entreprises dans les économies avancées, y compris aux États-Unis, a suscité des inquiétudes croissantes. Les études montrent que les grandes entreprises augmentent leur part de revenus, de bénéfices et d’actifs, tout en pratiquant des prix plus élevés et des salaires plus bas, en fournissant des produits et services de moins bonne qualité et en réduisant l’innovation et les investissements.

L’essentiel du débat politique s’est concentré sur la révision de la loi antitrust par les gouvernements afin de remédier à cette concentration d’entreprises. Notre étude suggère que ce débat devrait au minimum inclure l’impôt sur les sociétés : le système fiscal mondial encourage les entreprises à atteindre une taille néfaste à la société. Cela pourrait notamment entraver notre capacité à endiguer la propagation du coronavirus.

Prenons par exemple le secteur pharmaceutique dont la concentration est largement reconnue : bien avant l’arrivée de la pandémie, le secteur était déjà pointé du doigt pour un problème croissant de pénurie de médicament, en partie dû aux décisions commerciales d’interrompre la production de certains médicaments qui n’étaient pas suffisamment rentables. Les lobbyistes du Big Pharma ont également réussi à bloquer les dispositions d’un nouveau projet de loi pour les dépenses d’urgence liées au coronavirus à hauteur de 8,3 milliards de dollars (7,6 milliards d’euros) qui s’attaquerait aux prix déloyaux et menacerait ainsi les droits de propriété intellectuelle des entreprises sur les médicaments essentiels.

L’avantage fiscal des grandes entreprises contribue également à accroître les inégalités entre les ménages. Les défenseurs affirment souvent que les économies d’impôts permettent aux entreprises d’augmenter leur capacité de production, l’emploi et les salaires, donnant lieu à une prospérité généralisée. Pourtant, notre étude montre que, bien que le taux réellement payé par les entreprises diminue, celles-ci réduisent leurs dépenses en capital.

Si les grandes entreprises n’utilisent pas leurs économies d’impôts pour accroître leur capacité de production, qu’en font-elles ? D’après nos conclusions, elles enrichissent leurs actionnaires.

Dans les années 1970, pour chaque dollar de dépense en capital, les grandes entreprises attribuaient 30 centimes au paiement de dividendes et au rachat d’actions. Entre 2010 et 2018, le montant qu’elles dépensent pour enrichir leurs actionnaires est passé à 93 centimes.

Cette hausse ne serait pas aussi problématique si l’actionnariat n’était pas autant dispersé, mais c’est le cas : 1 % des ménages les plus riches des États-Unis détiennent directement ou indirectement 40 % de toutes les actions de sociétés et les 10 % les plus riches en détiennent 84 %.

Le régime d’imposition des sociétés a donc alimenté les inégalités, qui sont un vecteur important de la propagation du coronavirus. De nombreuses personnes à faibles revenus sont contraintes de faire un choix déchirant entre aller travailler et contracter le coronavirus, ou rester à la maison et ne pas réussir à joindre les deux bouts.

Les mesures gouvernementales en faveur des particuliers et des petites entreprises sont une tentative bienvenue – mais en aucun cas suffisante – d’améliorer les problèmes que le régime fiscal régressif a contribué à créer. Profitons également de cette crise pour réformer le système fiscal de manière à lutter contre les inégalités et à réduire la concentration des entreprises.

Par Sandy Brian Hager, maître de conférences en économie politique internationale à « City University of London » et Joseph Baines, maître de conférences en économie politique au King’s College à Londres.

Crédit photo : DR

[cc] Breizh-info.com, 2020, dépêches libres de copie et de diffusion sous réserve de mention et de lien vers la source d’origine – V