Le conjoint qui travaille dans l’entreprise de l’entrepreneur doit impérativement être protégé. Pension de réversion et statut social sont deux sujets qui doivent être étudiés précautionneusement. Les experts d’Absoluce vous expliquent les nouvelles obligations et les options possibles. La récente loi Indépendants fait évoluer le statut social du conjoint participant et le modernise.

Pas de mariage, pas de pension de réversion !

Pour de nombreux couples d’entrepreneurs, une idée reçue consiste à penser que les différentes situations matrimoniales se valent ; pour eux, que l’on soit marié, concubin ou pacsé, les conséquences sont les mêmes en matière de protection sociale. Pourtant, rien n’est plus faux car la situation juridique des couples est essentielle, contrairement à ce que peuvent penser les jeunes générations pour lesquelles l’important, c’est de s’aimer… En effet, hors du mariage, aucune pension de réversion ne sera servie ! En cas de divorce, le problème sera encore plus important. En effet, la protection du second partenaire est souvent mal assurée, et donc, plus encore que pour le premier partenaire, sa protection doit être organisée en souscrivant une couverture personnalisée.

Les incertitudes de la pension de réversion

Que l’on soit fonctionnaire, salarié ou non salarié, les droits à pension de réversion ne seront pas les mêmes car tout dépend du régime d’affiliation. Quelques exemples : dans le régime de base des salariés, artisans et commerçants, l’âge minimum pour toucher la pension est de 55 ans, à un taux de 54 %. Pour les régimes complémentaires des salariés, le conjoint n’est pas soumis à conditions de ressources, en revanche en cas de remariage, il n’a plus droit à la pension de réversion. Pour les régimes complémentaires des artisans et commerçants, la réversion est soumise à conditions de ressources (elles doivent être inférieures à deux plafonds de la sécurité sociale), en revanche le remariage est possible. Autant dire qu’il est essentiel, notamment si l’on refait sa vie après un divorce, d’étudier la situation avec des experts car le sujet est complexe, et le jour du décès, après le choc émotionnel, le choc financier risque d’être rude…

Statut social : trois possibilités pour le conjoint

La loi instaure l’obligation d’adopter un statut pour le conjoint participant, au choix : conjoint associé, conjoint salarié ou conjoint collaborateur. A défaut de déclaration, le conjoint sera considéré comme salarié, et dans ce cas, salarié non déclaré, avec toutes les conséquences que cela implique par la suite en cas de conflit entre les époux.

Avoir un statut permet au conjoint l’ouverture d’un droit personnel à l’assurance vieillesse, à l’invalidité-décès et à l’incapacité temporaire de travail (indemnités journalières) si celle-ci est prévue pour le dirigeant.

Trois cas de figure pour le statut de conjoint associé

Les règles d’affiliation obligatoire du conjoint associé qui participe à l’activité sont les suivantes :

| Synthèse de l’affiliation du conjoint associé SARL à l’IS | |

| Associé ne participant pas à l’activité | Pas d’affiliation |

| Associé et salarié | Affiliation au régime général des salariés |

| Associé non gérant participant à l’activité | Affiliation à la Sécurité Sociale pour les indépendants. |

Le conjoint salarié : attention à l’assurance chômage

Au niveau de la protection sociale, ce statut est le même pour le conjoint que pour n’importe quel salarié de l’entreprise. En revanche, une difficulté se pose au niveau de l’assurance chômage, Pôle emploi recueillant l’affiliation de conjoints salariés avec parcimonie.

Il est donc impératif, si le conjoint choisit ce statut, de faire valider par le Pôle emploi compétent qu’il versera bien les prestations en cas de chômage. A défaut, le risque est de payer ses cotisations mais de ne recevoir aucune prestation.

Le conjoint collaborateur : plusieurs critères doivent être remplis

Au niveau du chef d’entreprise, il doit être dirigeant d’une entreprise individuelle, associé unique d’une EURL ou gérant majoritaire d’une SARL. Quant à son conjoint collaborateur, il doit exercer une activité régulière dans l’entreprise, être marié ou pacsé ou concubin, ne pas percevoir de rémunération et ne pas être associé.

A noter que désormais l’Acre (aide aux créateurs et repreneurs d’entreprise) est étendue aux conjoints collaborateurs afin que la déclaration de l’activité du conjoint ne soit pas un frein à la création d’activité du fait du coût des cotisations sociales à acquitter. Le chef d’entreprise ne doit pas être micro-entrepreneur et doit bénéficier lui-même de l’exonération Acre.

Ce statut a une durée limitée : cinq ans. Au-delà de cette durée, le conjoint continuant à exercer une activité professionnelle de manière régulière dans l’entreprise doit opter pour le statut de conjoint salarié ou de conjoint associé. A défaut, il est réputé avoir opté pour le statut de conjoint salarié.

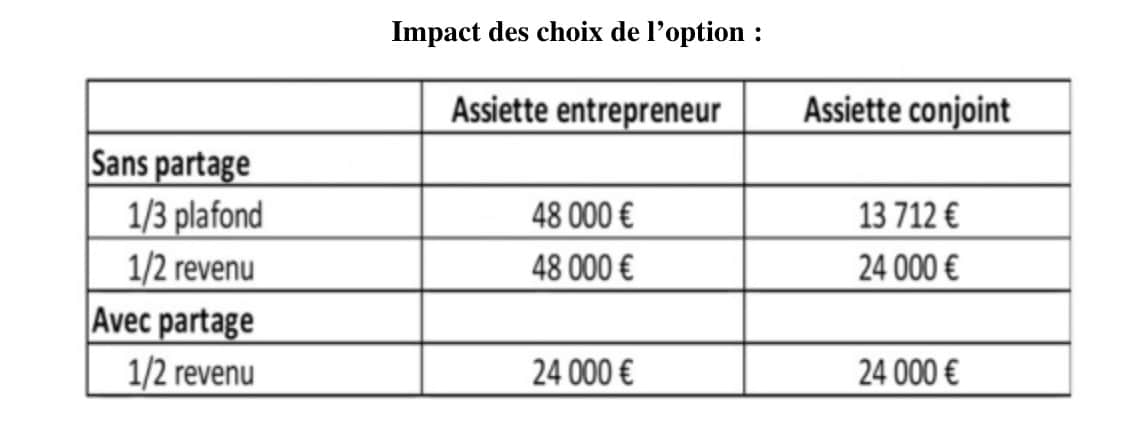

Trois assiettes possibles pour les cotisations du conjoint collaborateur

Concernant ses cotisations sociales, le conjoint collaborateur peut opter pour l’une des trois options suivantes :

– l’assiette forfaitaire : 1/3 du plafond de la Sécurité sociale ;

– l’assiette sans partage : 50 % des revenus du chef d’entreprise ;

– l’assiette avec partage : 50 % des revenus du chef d’entreprise.

Il pourra changer d’option tous les trois ans. Illustration à partir d’un exemple d’en entrepreneur dont le BIC (bénéfices industriels et commerciaux) est de 48 000 euros :

Comment choisir le statut social le plus adapté ?

A priori, les écarts de cotisations sociales semblent en faveur du statut du conjoint collaborateur : il ne cotise pas pour les allocations familiales et l’assurance santé, mais il bénéficie des prestations correspondantes au même titre qu’un salarié. Pourtant, en intégrant la fiscalité, les écarts de revenu disponible s’avèrent faibles.

Le statut de salarié se montre très avantageux dans un certain nombre de situations. Il permet notamment au dirigeant qui n’a pas de salarié d’accéder à l’épargne salariale via l’intéressement, le PEE ou le Pereco. Et pour le dirigeant qui a des salariés non cadres et qui ne veut pas mettre en place l’épargne salariale pour eux, procurer le statut de salarié cadre à son conjoint lui permet de faire relever celui-ci d’un contrat retraite PER obligatoire.

Dans tous les autres cas, le statut de conjoint collaborateur doit être préconisé, car il permet de ne cotiser que pour des cotisations qui procurent effectivement des droits : retraite de base, retraite complémentaire, invalidité, garanties décès. Quant au choix de l’assiette de cotisations, la solution la plus sécurisée consiste à préconiser l’option sans partage avec un tiers du plafond. En effet, elle permet de valider les quatre trimestres de retraite ; le montant est déconnecté du revenu et donc plus aisé à anticiper.

En synthèse, le plus important pour l’entrepreneur est de s’assurer que son conjoint ait un statut. A défaut, les conséquences peuvent être extrêmement lourdes : en cas de conflit, il sera facile à l’avocat de prouver le travail dissimulé, ce qui peut constituer une infraction criminelle.

Crédit photo : DR

[cc] Breizh-info.com, 2022, dépêches libres de copie et de diffusion sous réserve de mention et de lien vers la source d’origine