10/10/2017 – 07h00 Vannes (Breizh-Info.com) – Même si les personnes en bonne santé ont rarement l’habitude de prévoir le pire, elles commettent sans doute là une grave erreur, qui pourrait coûter à leur famille, à leurs enfants, à leur conjoint ou conjointe. Ainsi, combien de fois peut-t-on entendre qu’une assurance-décès n’est pas nécessaire, alors qu’elle peut sauver financièrement votre famille .

Combien de fois des personnes soutiennent également, lorsqu’on les interroge à savoir si elles ont prévu, de façon manuscrite (et pas obligatoirement chez un notaire) leur testament. Pourtant, en le faisant (et en le réactualisant fréquemment si nécessaire) elles épargnent des conflits, des ruptures familiales violentes, qui interviennent souvent dans les périodes de deuil.

« Nous voyons ici d’innombrables cas de familles qui se déchirent devant le cercueil d’un défunt, faute de testament » nous confie un employé de pompes funèbres dans le Morbihan.

On vous propose ci-dessous quelques conseils (non exhaustifs) pour préparer votre décès – et surtout pour protéger vos familles et éviter des déchirures – que vous ne serez par ailleurs plus là pour voir.

La base : le testament.

Comme on passe son permis de conduire ou son baccalauréat, il faudrait être en mesure très tôt d’établir un testament. Si vous ne passez pas par un notaire, il doit remplir trois conditions principales pour être valable :

- être écrit en entier à la main (il ne doit jamais être tapé à la machine, même en partie) ;

- être daté précisément (l’indication du jour, du mois, et de l’année sont indispensables) ;

- être signé.

Dans ce testament, vous allez principalement désigner les bénéficiaires de vos biens (en respectant les règles légales de transmission si vous êtes marié ou si vous avez des enfants). Mais également, vous allez pouvoir expliquer à vos proches – qui peuvent déjà en être informés de leur vivant – le type de funérailles que vous souhaitez (crémation, enterrement, messe ou pas …) en donnant par ailleurs des consignes à ceux que vous aimez, pour respecter et faire respecter vos dernières volontés.

Chacun se voit ainsi attribuer (ou pas) un rôle et des biens (ou pas) et ne peut pas prétendre vouloir organiser une cérémonie contraire à vos voeux les plus chers, ou se prévaloir d’une qualité qu’il ne possède nullement. Les choses qui sont dites et écrites éviteront ainsi beaucoup de larmes et de conflits.

Enfin, vous aurez la possibilité également d’indiquer si vous souhaitez (ou pas) faire don de vos organes, tout en établissant, pour ceux que vous laisserez derrière vous, un recensement (de plus en plus important à l’heure de l’informatique) de tous vos contrats (EDF, téléphone, Internet …), codes d’accès (d’où l’importance, pour plus de sécurité, de déposer cela chez un notaire), et papiers administratifs fondamentaux pour ceux qui prendront votre relève.

Une fois cela établi, vous êtes sûr de pouvoir « partir en paix ». A noter que vous ne pourrez plus le faire (plus de valeur légal) si vous n’êtes pas jugé sain d’esprit, et encore moins si vous êtes mort.

L’assurance décès : un coût minime pour de grandes conséquences

L’assurance décès – ne pas pas confondre avec l’assurance vie qui est un produit d’épargne – permet de protéger les vôtres contre un risque décès par accident ou maladie. En cas de décès, l’assurance s’engage à verser une somme déterminée lors de la souscription du contrat d’assurance décès. Les événements couverts par un contrat d’assurance décès sont le décès et la perte d’autonomie (totale et irréversible).

S’il venait à vous arriver quelque chose, les contrats d’assurance décès proposeraient alors le versement d’un capital ou d’une rente en garantie principale.

Il faut savoir que si vous souscrivez à une assurance décès à 25 ans et que vous êtes en bonne santé (un questionnaire médical est à remplir avant souscription), votre cotisation annuelle sera minime (de l’ordre de 6 à 10 euros par mois jusque 40 ans, pour un capital garanti entre 60 000 et 80 000 euros).

Cette cotisation mensuelle n’est pas une épargne, et si vous restez en vie le plus longtemps possible, vous ne toucherez donc rien (et vous paierez de plus en plus cher les années passants, les compagnies d’assurance appliquant des malus en fonction de l’âge et par définition du risque de contracter une maladie, ou un handicap, ou de mourir).

Néanmoins, dans le cadre d’un accident de la vie quotidienne (qui est à l’abri ?) cela pourrait, non pas vous servir, mais être utile à ceux qui vous entourent et qui, en plus de vous perdre, n’ont pas envie de se retrouver au fond du gouffre par insouciance.

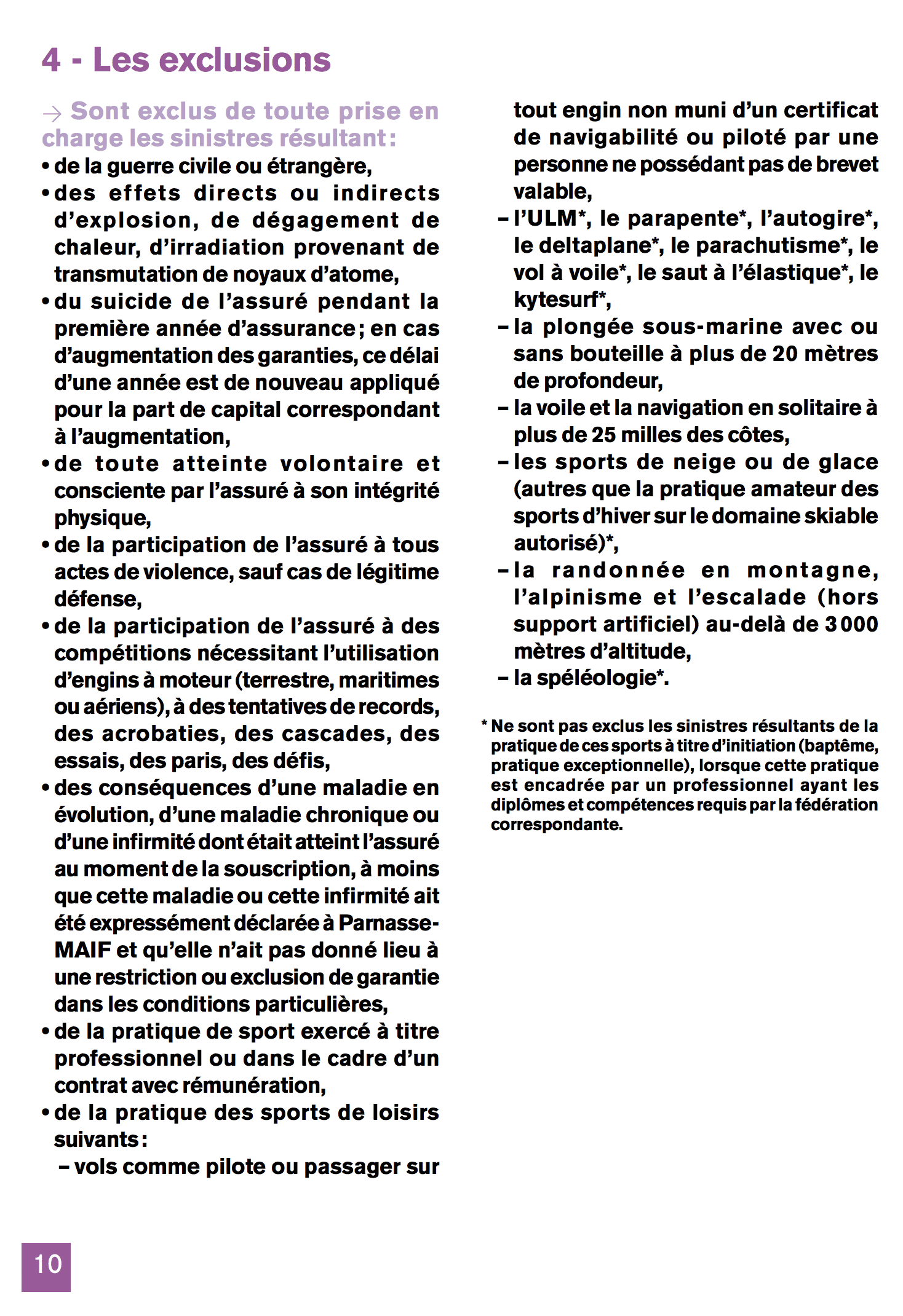

Sachez toutefois que dans la majorité de ces assurances, plusieurs cas sont exclus de toute prise en charge , comme le montrent les conditions générales (que malheureusement vous êtes trop peu nombreux à lire) d’une compagnie d’assurance.

Ainsi par exemple dans le cadre d’une personne qui souscrit pour 150 000 € de garanties, si cette dernière met fin à ses jours dans l’année qui suit l’ouverture du contrat, la famille ne touchera aucune compensation. En ce qui concerne la notion de « guerre civile », cela semble très vaste (et doit permettre aux assurances de ne pas indemniser dans plusieurs situations que l’on pensait pourtant acquises)

D’autres paramètres à prendre en compte

Outre le testament et l’assurance décès, qui semblent être, comme une bonne mutuelle, des outils indispensables, il s’agit également d’étudier différents contrats, et d’écrire ce à quoi peuvent prétendre les nôtres en cas de disparition.

Ainsi, si vous veniez à décéder et que vous aviez contracté un prêt immobilier à votre nom, l’assurance décès immobilier (obligatoire dans tous les cas) protégera votre famille. Encore faut-t-il s’en rappeler les termes – et c’est bien cela qu’il faut écrire noir sur blanc sur son testament.

L’assurance prise lors d’une demande de prêt immobilier couvre plusieurs risques :

- le décès ;

- l’invalidité permanente totale ;

- l’incapacité temporaire de travail ;

- la perte totale et irréversible d’autonomie.

Par ailleurs, selon les assurances que vous contractez dans la vie de tous les jours (votre maison, votre voiture, vos affaires courantes) et selon le type d’imprévu qui vous arrive (mortel ou handicapant) pensez également à demander à votre assureur qu’il vous explique noir sur blanc ce à quoi peuvent prétendre vos proches (sans attendre que des compagnies vous mettent dans l’impasse en vous sortant quelques conditions générales que vous n’aviez pas lu).

La mort est toujours un drame. Mais ne pas l’anticiper peut transformer un drame en calvaire pour tous ceux qui restent. Pourquoi ne pas alors y penser dès à présent et se prémunir ?

Crédit photo : Wikimedia commons (cc)

[cc] Breizh-info.com, 2017, dépêches libres de copie et de diffusion sous réserve de mention et de lien vers la source d’origine