Sur le marché de l’immobilier, la hausse des taux de crédit s’accélère tandis que la durée des prêts accordés n’a jamais été aussi longue. Bilan de la situation à l’issue du premier semestre 2022.

Immobilier : des taux de crédit en hausse

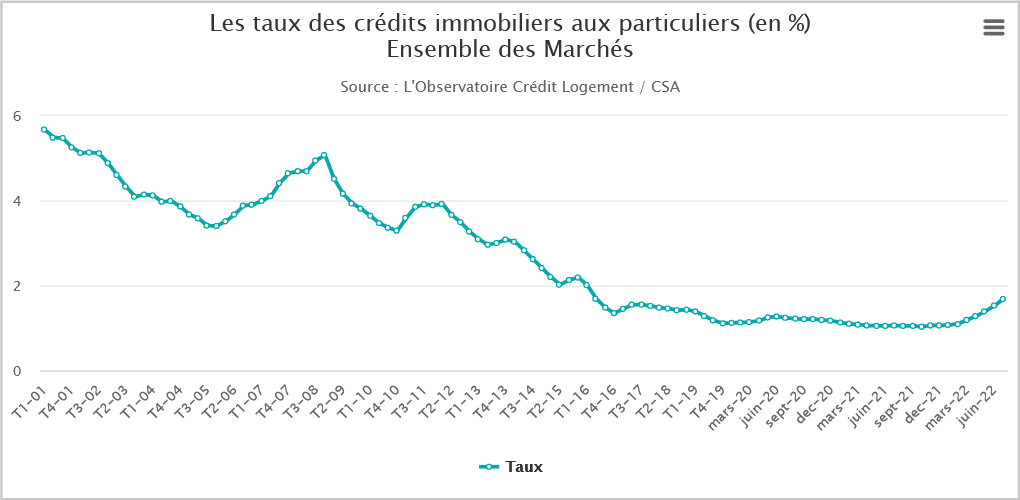

Ces dernières semaines, l’un des faits marquants sur le marché immobilier français est la hausse des taux du crédit. En effet, le dernier rapport de l’Observatoire Crédit Logement révèle que cette augmentation du taux moyen du crédit immobilier est passée de 2 points de base par mois en début d’année, à 13 points en juin puis 16 points en juillet 2022, pour atteindre 1,68% en juillet (hors assurance et coûts des sûretés) contre 1,52% en juin. Plus précisément, il s’avère que le taux à 15 ans atteint 1,57%, celui à 20 ans 1,69% et celui à 25 ans 1,79%.

Une hausse des taux qui demeure, comme le souligne l’Observatoire Crédit Logement, largement inférieure à l’inflation, un phénomène « qui ne s’était jamais constaté depuis le début des années 50 ».

De plus, les établissements bancaires ont la possibilité de limiter la hausse trop rapide des taux des crédits grâce à l’abondance de ressources d’épargne bon marché tout en bénéficiant des conditions de refinancement proposées par la Banque centrale européenne.

Des prêts accordés moins nombreux

Dans le même temps, les prêts accordés sont toujours moins nombreux. Ainsi, le nombre de prêts accordés entre mai et juillet 2022 est en recul de 11,4 % par rapport à la même période en 2021.

Par ailleurs, le montant de production des prêts est également en baisse de 15 5 %. Une diminution que l’Observatoire Crédit Logement explique par plusieurs facteurs, notamment la guerre en Ukraine, l’inflation ou encore le moral des ménages.

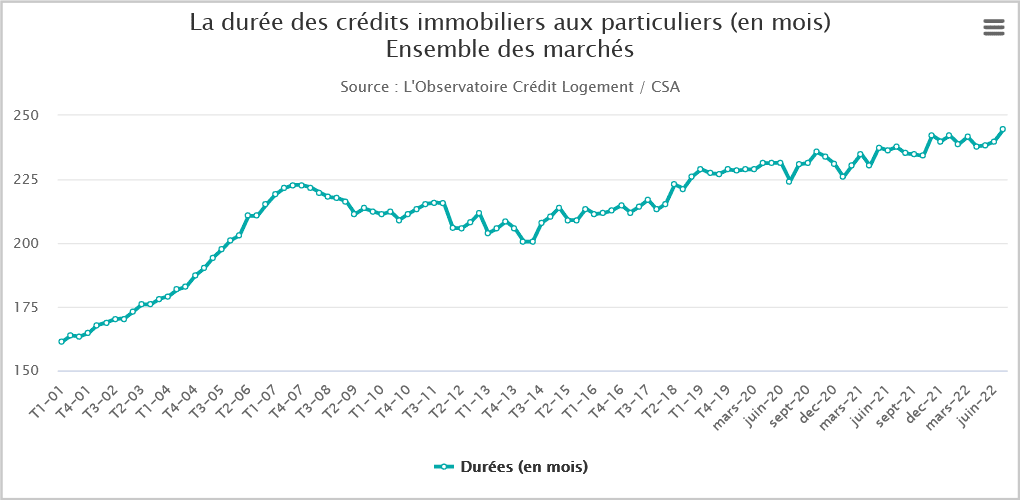

Enfin, il est à noter que la durée moyenne des prêts atteint son plus haut niveau historique avec 244 mois (240 mois en juin 2022). Cet allongement de la durée constitue ainsi une réponse à la hausse des prix sur le marché immobilier et permet aussi aux emprunteurs de faire face à l’augmentation de l’apport personnel demandé et à la hausse des taux du crédit immobilier précédemment évoquée.

Concernant cette durée moyenne des prêts, l’Observatoire rapporte que le pourcentage de prêts d’une durée comprise entre 20 et 25 ans s’élevait à 64,9 % au mois de juillet 2022.

Crédit photo : DR (photo d’illustration)

[cc] Breizh-info.com, 2022, dépêches libres de copie et de diffusion sous réserve de mention et de lien vers la source d’origine

2 réponses à “Immobilier. La hausse des taux de crédit s’accélère, la durée des prêts aussi”

comme de toutes façons les rémunérations du corps social ne sont pas indexées sur l’inflation il n’y aura plus personne pour acheter « vous ne possèderez plus rien et vous serez heureux (morts de faim) »

Pour qui étudie le sujet il est très instructif de voir le nombres d’années de salaire qu’il fallait pour acquérir une maison dans les années 70 et combien d’années de salaire il en faut pour la même maison en 2020.

Autre effet kiss cool :

Lorsqu’on parle « d’immigration chance pour la France » on ne dit jamais que plus de 15 millions d’extra-européens importés en France pèsent sur prix du logement par sa raréfaction (plus de demande moins d’offres)

De la même faon que cela pèse sur les emplois disponibles, sur les comptes sociaux, sur les salaires, la possibilité d’accéder à un HLM pour un Gaulois, l’évasion des devises Françaises à l’étranger etc… etc etc…

(voir le rapport Posokhow)

Ces sujets sont si tabous que les instituts immigrationniste se servent directement de leurs satrapes pour publier de grossiers livres de contre-vérités démontrables en deux vérifications .

(par exemple un monument que j’ai eu à étudier » L’immigration coûte cher à la France: Qu’en pensent les économistes ? » de Xavier Chojnicki. J’ai déjà lu des bêtises mais là on frôle le Guinness Book )

——

Au final qui profite le plus des logements plus chers et de tout ce que j’ai décrit ci-dessus ?

Les banquiers-commerçants !

C’est pour cela que les banquiers-commerçants aiment tant ces phénomènes sociétaux, ils gagnent des intérêts à chaque étage de ce que j’ai décrit, y compris en matière de « comptes sociaux » par le biais du taux d’emprunt des états …